洛图科技最新发布的数据显示,2024 年,中国智能门锁市场的全渠道销量为 1747 万套,同比下降 3.0%。

洛图科技总结,2024年的中国智能门锁行业呈现了四大特征:渠道结构出现转折,C端市场首次超越B端,成为主导力量,行业从地产红利驱动转向消费升级驱动;价格战全面升级,从小品牌蔓延到主流品牌;马太效应凸显,头部品牌优势进一步扩大,长尾品牌加快退出市场,行业集中度大幅提升;产品从单一的门禁设备向家庭安防管理平台升级,生物识别技术大规模应用,复合型产品快速普及。

根据洛图科技(RUNTO)全渠道数据显示,C端市场的销售占比首次超过一半,达到54.6%,较2023年提升了12个百分点。线上零售市场贡献了主要增量。2024年,中国智能门锁线上全渠道销量为772万套,同比增长32.2%。其中,传统主力电商依旧占据主导地位,比重接近75%,销量同比增长34%,尤其是第四季度的增幅超过了70%。

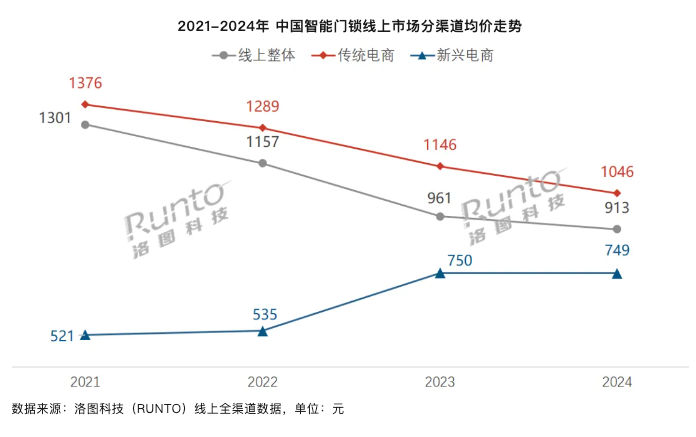

从价格方面来看,在线上市场,均价从2021年的1301元降至了2024年的913元。价格的持续下探降低了消费者的购买门槛,吸引了更多价格敏感型消费者;但同时,价格下滑也深深影响了企业的经营利润,长期下去并不利于企业的研发投入和服务质量。整体价格下行的同时,中高端市场也展现出了强劲韧性。2024年,1500-1999元、2000-2499元、3000-3499元三个价位段的销量同比均有增长,涨幅分别达到31.7%、42.1%、27.5%。

品牌方面,小米、德施曼、凯迪仕、海尔连续两年稳居前四名,其销量合计份额(CR4)从2023年的29.8%升至了2024年的36.8%,增长7个百分点。长尾品牌们由于缺乏持久的竞争力,正逐渐被淘汰出局,从2023年到2024年的两年间,退出的品牌数量有近170个。

在产品层面,2024年,智能门锁从单一门禁设备向家庭安防看护产品的转变显得尤为突出。人脸识别锁的销量渗透率从2023年初的11.5%增长至2024年12月的38.2%,增长了26.8个百分点;静脉识别锁的销量渗透率从2023年初的3.5%增长至2024年12月的13.2%,增长了9.7个百分点。